海康機(jī)器IPO引關(guān)注 現(xiàn)金流不足卻向母公司“輸血” 軟件銷售背后暗藏風(fēng)險(xiǎn)

A拆A的資本運(yùn)作模式逐漸成為資本市場(chǎng)的熱門話題。作為安防行業(yè)的巨頭,海康威視旗下子公司海康機(jī)器(簡(jiǎn)稱“海康機(jī)器”)的IPO進(jìn)程引發(fā)了廣泛關(guān)注,而其上市前現(xiàn)金流不足卻仍向母公司“輸血”的舉動(dòng),以及軟件銷售業(yè)務(wù)的真實(shí)狀況,成為市場(chǎng)討論的焦點(diǎn)。

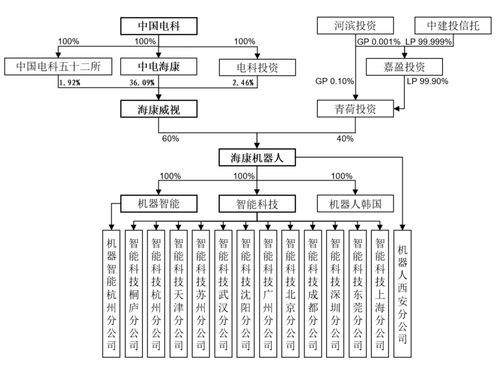

海康機(jī)器作為海康威視在機(jī)器視覺(jué)和智能裝備領(lǐng)域的重要布局,其業(yè)務(wù)涵蓋了工業(yè)相機(jī)、智能傳感器等產(chǎn)品,以及相關(guān)軟件解決方案。自海康威視在2021年宣布分拆海康機(jī)器獨(dú)立上市以來(lái),這一“A拆A”舉措被視為優(yōu)化資產(chǎn)結(jié)構(gòu)、提升子公司在細(xì)分市場(chǎng)競(jìng)爭(zhēng)力的一步。海康機(jī)器在IPO申請(qǐng)材料中披露的財(cái)務(wù)數(shù)據(jù)顯示,其現(xiàn)金流狀況并不樂(lè)觀。報(bào)告期內(nèi),海康機(jī)器經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~多次為負(fù),顯示出公司在日常運(yùn)營(yíng)中面臨資金壓力。更引人注意的是,盡管自身流動(dòng)性緊張,海康機(jī)器仍通過(guò)關(guān)聯(lián)交易向母公司海康威視支付了大額款項(xiàng),包括技術(shù)使用費(fèi)、服務(wù)費(fèi)等,這在業(yè)內(nèi)被稱為“輸血”行為。

這種“輸血”現(xiàn)象引發(fā)了監(jiān)管部門和投資者的疑慮。一方面,海康機(jī)器在現(xiàn)金流不足的情況下向母公司輸出資金,可能加劇其自身的財(cái)務(wù)風(fēng)險(xiǎn),影響?yīng)毩⑦\(yùn)營(yíng)能力;另一方面,這也讓人質(zhì)疑母公司是否過(guò)度依賴子公司的資金支持,從而損害了小股東的利益。尤其是在軟件銷售業(yè)務(wù)方面,海康機(jī)器的收入結(jié)構(gòu)中,軟件及相關(guān)服務(wù)占據(jù)了重要比重。有分析指出,其軟件銷售高度依賴母公司資源,包括客戶渠道和技術(shù)支持,這使得其業(yè)務(wù)獨(dú)立性受到考驗(yàn)。如果未來(lái)與母公司的關(guān)聯(lián)交易減少,可能對(duì)海康機(jī)器的業(yè)績(jī)穩(wěn)定性造成沖擊。

海康機(jī)器的IPO申報(bào)也暴露了“A拆A”模式下的潛在問(wèn)題。A股市場(chǎng)涌現(xiàn)出多起上市公司分拆子公司上市的案例,旨在釋放子公司價(jià)值并吸引更多資本。但隨之而來(lái)的是,分拆后的子公司是否具備獨(dú)立運(yùn)營(yíng)能力、關(guān)聯(lián)交易的合理性等問(wèn)題成為監(jiān)管重點(diǎn)。海康機(jī)器的案例中,其軟件銷售雖表面上增長(zhǎng)迅速,但關(guān)聯(lián)銷售占比偏高,可能導(dǎo)致其真實(shí)市場(chǎng)競(jìng)爭(zhēng)力的誤判。投資者需警惕,這類業(yè)務(wù)模式在脫離母公司支持后能否持續(xù)增長(zhǎng)。

海康機(jī)器的IPO之路折射出當(dāng)前“A拆A”熱潮中的風(fēng)險(xiǎn)與機(jī)遇。盡管分拆可能帶來(lái)估值提升和業(yè)務(wù)聚焦,但如果子公司現(xiàn)金流不足且過(guò)度“輸血”母公司,將削弱其長(zhǎng)期發(fā)展?jié)摿Α?duì)于投資者而言,在關(guān)注海康機(jī)器技術(shù)優(yōu)勢(shì)和市場(chǎng)前景的也應(yīng)仔細(xì)審視其財(cái)務(wù)健康度、關(guān)聯(lián)交易透明度以及軟件銷售等核心業(yè)務(wù)的獨(dú)立性。只有在這些方面得到充分保障,海康機(jī)器的上市才能真正為市場(chǎng)帶來(lái)價(jià)值,而非成為母公司“抽血”的工具。隨著監(jiān)管政策的收緊,這類分拆案例或?qū)⒚媾R更嚴(yán)格的審查,而海康機(jī)器的表現(xiàn)也將為行業(yè)提供重要參考。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.eqopx.cn/product/9.html

更新時(shí)間:2026-01-07 23:55:59